In questi ultimi 10 anni soprattutto in caso di mutui sono stati rilevati tassi di interesse da usura.

Molti di noi non fanno caso al proprio conto corrente e non immaginano quanto costa sconfinare senza un fido.

La situazione è molto grave, più di quanto uno possa immaginare.

Spesso ho la sensazione che le banche marcino su questa cosa, non concedono i fidi ma applicano tassi da usurai sugli scoperti ed ora vi farò degli esempi, con l’aiuto di un pò di fonti.

Le commissioni previste dagli istituti bancari sullo scoperto di conto sono, di norma, poco trasparenti e i clienti tendono a non leggere le postille del contratto o a sottovalutarle.

Bisogna, invece, sottolineare che andare a secco con il proprio conto corrente può arrivare a costare 50 euro anche per un solo giorno.

Il passato decreto dell’ex ministro Bersani ha sostituito le vecchie commissioni sul massimo scoperto con norme atte ad attenuare il peso sul cittadino.

Ad oggi non sembra, però, che sia cambiato molto rispetto a dieci anni fa, anzi.

Andare in rosso sul conto corrente, quindi, costa molto.

In merito è stata sviluppata un’indagine che ha preso in considerazione le prime sei banche italiane, analizzando due casi di sconfinamento extra-fido e senza-fido.

In quest’ultimo caso si nota come i tassi nominali arrivino al 17% (Intesa Sanpaolo) mentre invece nel primo oscillano fra il 13,5% (Intesa) e il 16,6% (Unicredit).

Il conto scoperto sul conto corrente, quindi, costa maggiormente se non si ha un fido e andando in negativo di 500 euro per un giorno, gli oneri arrivano a essere pari, ad esempio, a 50,23 euro con Montepaschi e a 25,19 euro con Bnl.

Costi importanti, quindi, che possono aumentare anche per i clienti che godono di un fido ma lo superano: per 500 euro di rosso si arriva a pagare 25,19 euro se si sconfina al giorno.

L’usura bancaria, come noto, è la pratica consistente nel fornire prestiti a tassi di interesse elevati considerati illegali e socialmente riprovevoli, ma più precisamente è definito usurario il tasso di interesse sulle operazioni di finanziamento che supera le soglie stabilite dalla legge.

La materia è disciplinata, oltre che dall’art. 1815 c.c., dalla legge 7 marzo 1996 n. 108, la quale ha altresì modificato l’art. 644 c.p. che disciplina il reato di usura, nonché dalla legge 28 febbraio 2001 n. 24 di conversione del D.l. 29 dicembre 2000 n. 394 e dalla legge 12 luglio 2011 n. 106 di conversione del D.l. 70/11.

Notoriamente il “mestiere” dello strozzino è socialmente riprovevole, poiché mette il debitore in una condizione di svantaggio, compiendo spesso atti illeciti per indurre il richiedente al risarcimento di tali interessi.

L’usura è una storia che affonda le sue radici in tempi lontani.

Oggi in un periodo di crisi economica diffusa, ci sono vasti segnali che l’esercizio dell’usura riguardi anche quegli enti che per antonomasia dovrebbero scongiurare tale fenomeno: le banche.

Negli ultimi anni sta emergendo da molte cause giudiziarie e conseguenti sentenze che molti istituti bancari hanno praticato usura sui loro clienti, soprattutto sulle piccole e medie aziende in difficoltà economica scatenando la reazione di chi è rimasto vittima di tali soprusi.

Le aziende ed anche i privati si rivolgono in maniera sempre più sistematica a quegli enti o associazioni nati appositamente per la difesa degli interessi dei consumatori contro le banche. Quando le banche sbagliano devono pagare e nella maggior parte dei casi vince chi ha ragione, cioè i risparmiatori.

Ma come fare a capire se siamo vittime di interessi usurai?

E’ necessario per prima cosa recarsi in banca e richiedere gli scalari trimestrali, che per legge la banca è obbligata a fornire, e il contratto del conto corrente o del mutuo. A questo punto entrano in gioco le associazioni per la tutela del risparmiatore, che analizzano i documenti per accertare la presenza o meno di tassi d’interesse.

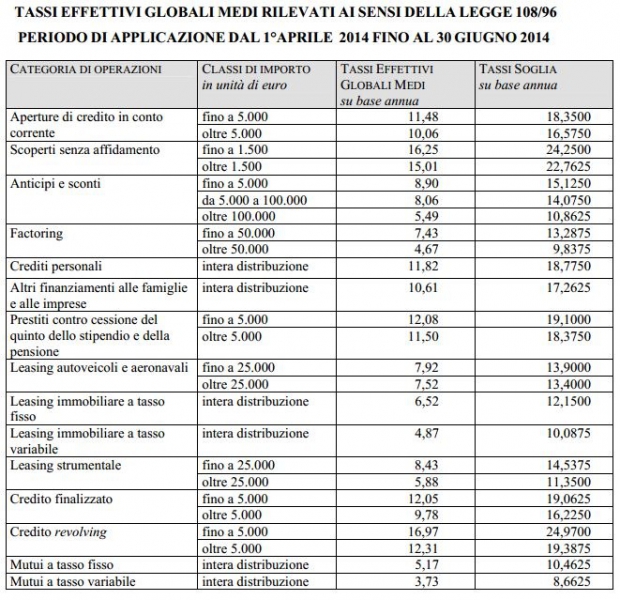

La Banca d’Italia ha pubblicato la tabella dei tassi soglia di alcune operazioni

creditizie del II trimestre 2014, al di sopra dei quali si configura il reato di

usura.

Le operazioni di credito per le quali la Banca d’Italia determina trimestralmente

il tasso soglia sono l seguenti:

• aperture di credito in conto corrente;

• crediti personali (prestiti);

• accensione mutui;

• crediti finalizzati all'acquisto rateale (credito al consumo);

• credito revolving e con utilizzo di carte di credito,

• operazioni di leasing;

• prestiti contro cessione del quinto dello stipendio;

• altri finanziamenti a breve e a medio/lungo termine.

Banche ed intermediari finanziari sono tenuti all’osservanza di tali tassi pena la

denuncia per usura.

(vedasii tassi in vigore dal 1° aprile al 31 maggio 2014 riportati nella tabella a margine dell'articolo).